LATEST NEWS

最新资讯

新金融工具会计准则实施问答(第七期)

2020-02-13

新金融工具会计准则实施问答(第七期)

“新金融工具会计准则系统模型”课题组

喜讯:课题报告和系统模型于2020年1月10日经财政部会计司、银保监会财会部、中国人民银行、人民大学等专家评审,以优秀的成绩通过,如需了解详情请联系课题组。

https://mp.weixin.qq.com/s/XBpICvUidd51qaNiUI5B7w

为更好地帮助银行完成新金融工具会计准则(下称“新准则”)的落地实施,银行业协会“新金融工具会计准则系统模型”课题组(下称“课题组”)在调研过程中收集、整理了银行的一些疑问,形成“新金融工具会计准则实施问答”(下称“问答”)供银行参考。问答会根据课题组的研究情况,分期发布,以下为第七期内容。

1、我们是一家省联社,下面有很多家法人银行,一部分系统集中在省联社,也有部分系统在各法人行自行管理,如果实施新准则,改造困难较大,请问课题组有没有不改造系统落地新准则的办法?

回复:从现在的情况看,除手工方式外,不改造系统落地新准则几乎不可能,课题组也考虑到了省联社的特殊情况,提出了两种改造量较少的方法,供银行参考:

(1)插件式

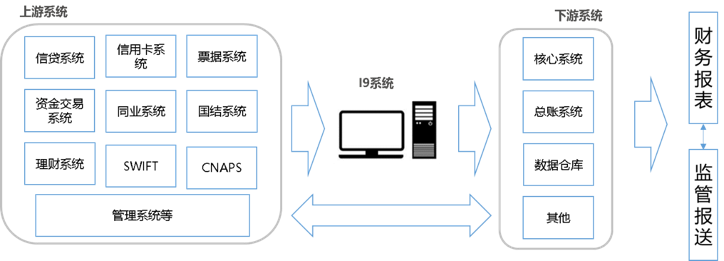

插件式部署-无数据仓库

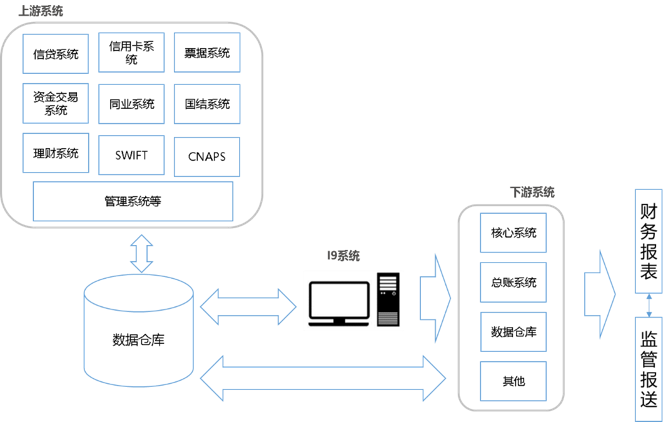

插件式部署-有数据仓库

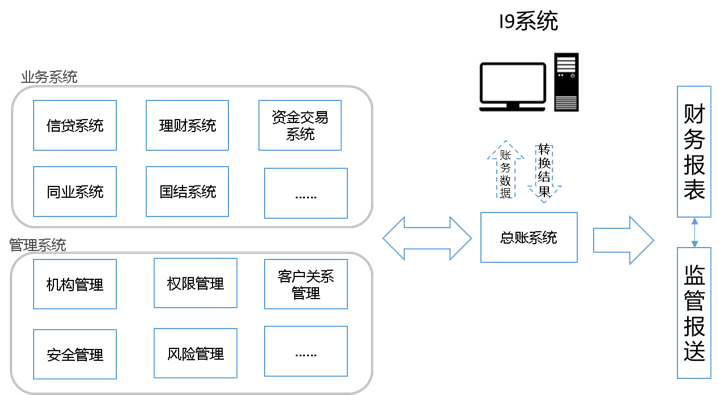

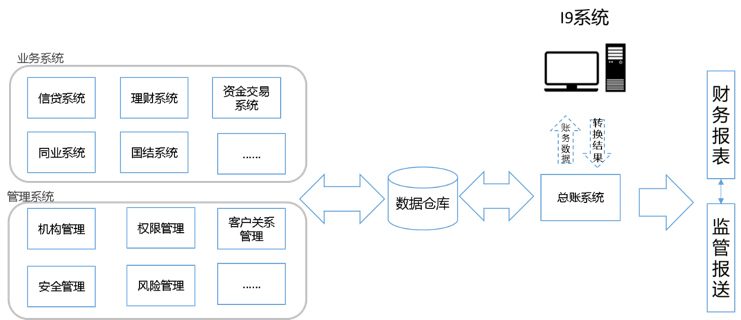

这种部署方式是将I9系统(新准则系统)模型部署在上游系统(信贷、票据、资金交易等系统)和下游系统(核心系统、总账系统、数据仓库等)之间,I9系统模型将从上游系统收集到的数据,按照分类、估值、减值和核算的过程完成新准则数据的转换,将转换结果传入下游系统。这种部署方式的优点是:

⚫不需要对系统进行大规模改造,只需要修改现有系统数据传递的路径;

⚫容易部署,且可以快速上线;

⚫规则可以灵活配置,可以和咨询、审计完美对接;

⚫系统内的分类、估值、减值、核算可以根据需要和银行信息化进程进行开启和关闭;

⚫系统模型自带分类、三阶段划分等相关配置规则。

(2)转换式

转换式部署-无数据仓库

转换式部署-有数据仓库

这种部署方式主要的不同是,I9系统实际是部署在总账系统之后,总账系统处理完成之后将关键数据传递给I9系统,由I9系统按照新准则将相关数据进行处理,处理完成后再返回给总账系统,总账系统出具报表和向监管报送。这种部署方式的优点在于:

⚫对银行现有系统的改造更少,只在修改总账数据的传递路径,业务系统路径无需修改,只需要I9系统“Pull”的方式获取即可完成转换工作;

⚫核算功能仍由总账系统完成,无需单独部署核算系统;

⚫I9系统模型实质为辅助转换系统,只配置关键功能即可。

2、我们省联社有多家银行组成,如果由省联社采用统一的处理方式会对各法人行的影响较大,也不符合各行所在地的实际情况,请问课题组在这方面有什么经验可以分享吗?

回复:有以下四种方式可以参考:

(1)根据特征对银行进行分类,如根据贵省的经济情况按地域进行划分或根据信用状况按照风险水平进行划分,按不同的特点采用不同的处理方法;

(2)可以部分参数由省联社设置,部分参数由法人行设置,比如基础参数由省联社确定,可选参数由法人银行设置;

(3)按照资产类别分别设定权限,比如标准资产由省联社决策,非标资产由银行自行决定;

(4)按照不同法人行设定不同的权限,各法人银行按照自己的权限进行处理。

也可以在以上方法的基础上自行扩展、组合,结合各自的特点落实新准则。

3、我行现在已经有估值、减值功能的系统,经过改造后应该可以满足新准则的要求,但是分类没有相关系统,我们想在恒生集中交易系统上改造以满足分类要求,不知道是否可行?

回复:从现在了解到的情况看,在交易系统上改造实现分类是可行的。

4、我行现在的系统可以实现标准资产的估值,课题组的系统模型是否可以实现非标资产估值?主要使用的是什么估值模型?

回复:课题组的系统模型可以实现非标资产的估值,估值结果可以传回原有估值系统进行集中处理。就中小银行的资产看,现在使用现金流折现模型较多,也可以根据资产实际情况设置其他模型。

5、如果我行数据收集不全,需要数据补全,请问有什么具体方法吗?

回复:首先需要请咨询机构或系统厂商对数据进行梳理,整理数据缺失情况,在明确了数据缺失情况后:

(1)系统对缺失的数据可以从数仓或其他系统中查询获取;

(2)系统也可以根据数据的逻辑关系进行补充,比如时间序列、流水序列、关联账号、逻辑推断等;

(3)对缺失的数据还可以手工补录。

6、现在银行衍生工具估值是如何处理的?

回复:衍生工具估值不是新金融工具会计准则的内容,现在银行一般利用系统进行估值,如comstar等。

7、我行的历史数据不够多,无法推算PD、LGD等数据,担心无法满足新准则要求,请问课题组有什么办法吗?

回复:现阶段主要采用四种方法:

(1)缩短年限,比如5年的历史数据缩短为3年的;

(2)采用第三方数据;

(3)可以增加数据的采样频率;

(4)参考同类银行的做法。

如果上述方法都无法实现,建议根据咨询机构意见确定。

8、在计算EAD时,本金可以实现逐笔计算,但是利息是放在一个科目下统一计算的,如果出现类似提前偿还这样的问题,拆分起来就比较困难,请问课题组现在有什么办法吗?

回复:现在还没有好的方法,只能根据合同条款进行推算。

9、我行在按照三阶段进行减值计提时,发现减值的波动比较大,不够平滑,请问有处理办法吗?

回复:在新准则实施后,减值的波动相对较大是正常现象。如果觉得不够平滑,可以采取细分评级等方法进行适当处理。

10、我行存在一些网贷业务,因缺少相关数据,现在采用和零售一样的数据,请问是否适当?

回复:银行网贷业务的时间相对比较短,根据银行网贷业务的不同情况,有以下处理方式可供参考:

(1)无法获取网贷数据的,如同互联网金融公司合作的,银行对互联网公司进行授信,银行一般无法获得真正的底层信息,如果无法知晓具体放款对象、贷款资金用途(一般为消费贷),就无法获取相应的PD、 LGD数据。至于采用类比何种资产进行减值处理,目前均无合理的解释可让审计接受。这种情况下有采用零售数据的,也有参考贷记卡数据的、还可以通过获取网贷公司的授信进行综合计量,但是这些方法都还有待商榷,需要进行调整后才能使用。

(2)可以获取网贷数据的,如同互联网银行合作的网贷(如微众银行的微粒贷),合作行会将具体的客户信息、贷款用途、违约情况传给银行,银行是有PD、LGD数据的,可以进行正常减值处理。

11、有附加条款的债券,若在新金融工具会计准则转换时放弃了附加条款,则该债券的入账价值是多少?

回复:若需计量的债券有附加条款,则放弃行使附加条款的债券价值作为新债券的初始入账价值,也同时要对新债券进行评估。如债转股和抵债资产,抵债资产的入账价值是放弃行使债权后的价值做为初始入账价值的。

12、我行贷记卡业务比较少,请问是否可以将贷记卡业务和信贷一起计提减值?

回复:贷记卡业务可以单独计提减值,也可以与信贷资产合并计量。实际应用中需结合行内贷记卡业务规模,若贷记卡业务规模较大,建议单独计量;若贷记卡业务规模不大,可考虑与信贷资产合并计量。

13、请问现在大部分银行的减值处理时效是多少?

回复:目前现在大部分银行的系统减值处理时效是T+1,因为减值需要银行内部数据和市场数据,所以一般是需要T+1日才能计算出较为准确的结果。如果要实现T+0的效果,需要其他相关系统的支持或评估业务批处理的时效才能确定。

========================

中国银行业协会

“新金融工具会计准则系统模型”课题组

深圳市优必爱信息科技有限公司

2020年2月

========================